���ز�����2020��Ȳ��ž��㹫��

���ز�����2020������ž���

Ŀ ¼

��һ���� �����ſ�

һ������ְ��

�����������ü����㵥λ����

�ڶ����� 2020��Ȳ��ž����

һ������֧�������ܱ�

������������

����֧�������

�ġ�������������֧�������ܱ�

�塢һ�㹫��Ԥ���������֧�������

����һ�㹫��Ԥ������������֧�������

�ߡ�һ�㹫��Ԥ���������������������֧�������

�ˡ������Ի���Ԥ�������������֧�������

�š������ʱ���ӪԤ�������������֧�������

�������� 2020��Ȳ��ž������˵��

һ������֧�������������˵��

��������������˵��

����֧���������˵��

�ġ�������������֧�������������˵��

�塢һ�㹫��Ԥ���������֧���������˵��

����һ�㹫��Ԥ������������֧���������˵��

�ߡ�һ�㹫��Ԥ���������������������֧���������˵��

�ˡ������Ի���Ԥ�������������֧���������˵��

�š������ʱ���ӪԤ�������������֧���������˵��

ʮ�����ڻ������о���֧��˵��

ʮһ������һ����֧�����˵��

ʮ�������������ɹ�֧��˵��

ʮ�������ڹ����ʲ�ռ�����˵��

ʮ�ġ�����2020���Ԥ�㼨Ч�����˵��

���IJ��� ���ʽ���

���岿�� ����

��һ���� ���Ÿſ�

һ������ְ��

��һ�� �ִ᳹�й��Ҳ������ɷ�������ߣ��ⶩ��ִ�� ȫ�ز������ߡ��ĸ﷽������֯ʵʩȫ�ز������������ƹ� ��������ҵ��չ�IJ�˰���ߡ�

������ �ƶ���ִ�в���������ƹ���������ƶ��� �취��

������ ���������֧������������Ʋ����滮����ǿԤ �����������������Ԥ����ݰ������������֧Ԥ�㡢�� �㡣��������ί���������������ᱨ��Ԥ��ݰ���Ԥ��ִ ������������˴�ί�ᱨ������ܾ����Ԥ������ݰ��� �ƶ����ѿ�֧��������������������λ���Ԥ���㡣 �ƽ�Ԥ���㹫����

���ģ� �������������˰���롢�����Ի���������ҵ ���շѼ�����Ʊ�ݡ�Э���ල������Ʊ������������Ʊ �ʽ�

���壩 �ƶ���������ƶȣ����������ֽ𣬼ල�;��� ����ҵ���ƶ������ɹ��ƶȲ��ල������

������ �ִ᳹�й���˰�շ��ɡ�����͵������ߣ����� ִ�����������������顣

���ߣ� �����ⶩ������ҵ��λ�����ʲ������ƶȲ�ʵʩ���ƶ�ͳһ�Ŀ�֧����֧�����ߣ����й��н����ʱ��� ����ְ��

���ˣ� ������˻������ʱ���ӪԤ����ݰ����ƶ��� ���ʱ���ӪԤ������ƶȣ���ȡֱ����ҵ�����ʱ����棬�� ���ط���������ҵ�����ʲ������涨�����ʲ�����������

���ţ� ��������ز������÷�չ֧��.������Ͷ����Ŀ ������������ⶩ����Ͷ�ʵ��й����ߣ������й������� ������ר���ʽ����������

��ʮ�����ܱ�����ᱣ�ջ���Ԥ����ݰ�����ͬ�йز� �Ź�����ᱣ�ϡ���ҵ��ҽ������֧����

��ʮһ���ִ᳹������ծ��������ߡ��ƶȣ��������� ծ������ճ�����������Ȩ�����������ۺϲ��棬�� �������������״��������������о������ǿ����ծ��� �������ߡ���ʩ����������ծ��ƻ�����������ծ����ա� �淶����������ʱ�����ģʽ����������Ͷ�������ƣ����� ����Ͷ�ʼ�������ʽ���������Ͷ��Ч�ʡ�������������� ���ʽ�����֯���������

��ʮ��������Ԥ�㼨Ч����������Ͷ�����������ƽ� ��������Ṻ�����

��ʮ�����������ȫ�ػ�ƹ������ල�淶�����Ϊ�� ��֯ʵʩ����������桢���¡��ƶȣ�ָ���ͼලע���� ʦ�ͻ��ʦ������ҵ��ָ�����������ơ�

��ʮ�ģ��ල��˰���桢���ߵ�ִ���������ӳ������ ֧�����е��ش����⣬�����ǿ����������������顣

��ʮ�壩�����ί���������������������

��ʮ����ְ��ת�䡣

1. ���˰���Ƹĸ�ӿ콨���ִ������ƶȣ��ƽ� ������Ȩ��֧�����λ��ָĸȫ��ʵʩ��Ч������������ ����������ѧ��Լ��������Ԥ���ƶȡ�ȫ������������ �����������ҵ���շ��嵥������

������������ծ�����•�淶��ծ���ʻ��ƣ����� ���ջ���������ϵ������������������ծ����ա�

�����������ü����㵥λ����

(һ)����������á�

���ز���������24�����������2���Ƕ�������������

��������ֱ������칫�ҡ�Ԥ��ɡ����½����ɡ�����ɡ��ƽ��Ļ��ɡ����������ɡ� ���ý���ɡ� ũҵũ��ɡ���ᱣ�Ϲɡ���ҵ�ɡ��ۺϹ滮�ɡ�Ԥ�㼨Ч�����ɡ����ڹɡ������ɹ��ɡ�˰������ɣ������ල�ɣ����������������ͳ�����ġ�����Ͷ���������ġ�������Ϣ���ġ�����ծ���о��������ġ�����Ԥ��������ġ��ع����ʲ�������������Ʒ������������ÿ�������������

���������ֱ����������������������⼯��֧��������

���������㵥λ���ɡ�

���ز����ֵ�λ2020�겿�ž������ܵ�λ�������������ز����ֱ������㡣

�ڶ����� 2020��Ȳ��ž����

������������

����֧�������

�ġ�������������֧�������ܱ�

�塢һ�㹫��Ԥ���������֧�������

����һ�㹫��Ԥ������������֧�������

�ߡ�һ�㹫��Ԥ���������������������֧�������

�ˡ������Ի���Ԥ�������������֧�������

�š������ʱ���ӪԤ�������������֧�������

ע�����ϱ���������1

�������� 2020��Ȳ��ž������˵��

һ������֧�������������˵��

2020��������ܼ�2,862.24��Ԫ���������ת�ͽ����ʽ�131.82��Ԫ������������ȣ�����411��Ԫ���½�12.57%����Ҫ����Ϊ�ι�����������������˼�룬ѹ��һ����֧���ͷǼ��衢�Ǹ���֧��������ͻ�����ն�֧�����Ӳ����ʽ�����Ч�档

2020���֧���ܼ�2,862.24��Ԫ������ĩ��ת�ͽ����ʽ�39.43��Ԫ������������ȣ�����411��Ԫ���½�12.57%����Ҫ����Ϊ�ι�����������������˼�룬ѹ��һ����֧���ͷǼ��衢�Ǹ���֧��������ͻ�����ն�֧�����Ӳ����ʽ�����Ч�档

��������������˵��

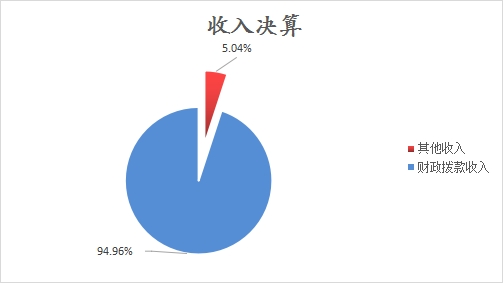

��������ϼ�2,730.42��Ԫ�����У�������������2592.82��Ԫ��ռ94.96%����������137.6��Ԫ��ռ5.04%��

2020������������������ȣ�����451.40��Ԫ���½�14.19 %����Ҫ����Ϊ�ι�����������������˼�룬ѹ��һ����֧���ͷǼ��衢�Ǹ���֧�����

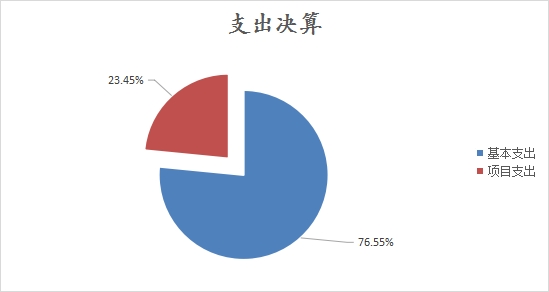

����֧���ϼ�2,822.81��Ԫ��������ĩ��ת�ͽ����ʽ𣩣����У�����֧��2,160.86��Ԫ��ռ76.55%����Ŀ֧��661.95��Ԫ��ռ23.45%��

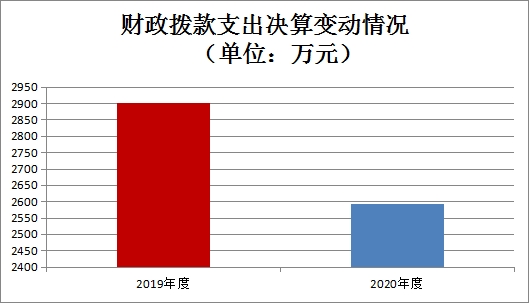

2020��֧��������������ȣ�����319.02��Ԫ���½�10.15%����Ҫ����Ϊ�ι�����������������˼�룬ѹ��һ����֧���ͷǼ��衢�Ǹ���֧����

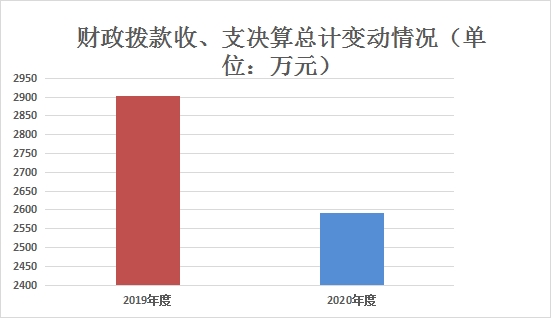

2020����������������ܼ�2592.82��Ԫ���������ת�ͽ�����0��Ԫ������������ȣ�����309.07��Ԫ���½�10.65%����Ҫ����Ϊ�ι�����������������˼�룬ѹ��һ����֧���ͷǼ��衢�Ǹ���֧��������ͻ�����ն�֧�����Ӳ����ʽ�����Ч�档

2020�����������֧���ܼ�2592.82��Ԫ������ĩ��ת�ͽ����ʽ�0��Ԫ������������ȣ�����309.07��Ԫ���½�10.65%����Ҫ����Ϊ�ι�����������������˼�룬ѹ��һ����֧���ͷǼ��衢�Ǹ���֧��������ͻ�����ն�֧�����Ӳ����ʽ�����Ч�档

��һ����������֧�������������

2020��Ȳ�������֧��2592.82��Ԫ��ռ����֧���ϼƵ�91.85%����2019�����ȣ���������֧������309.07��Ԫ������10.65%,��Ҫԭ�����ι�����������������˼�룬ѹ��һ����֧���ͷǼ��衢�Ǹ���֧��������ͻ�����ն�֧�����Ӳ����ʽ�����Ч�档

��������������֧������ṹ���

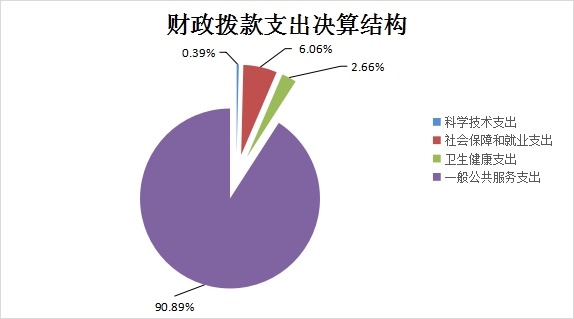

2020��Ȳ�������֧��2592.82��Ԫ����Ҫ�������·��棺һ�㹫�������ࣩ֧��2356.57��Ԫ��ռ90.89%����ѧ�������ࣩ֧��10��Ԫ��ռ0.39%����ᱣ�Ϻ;�ҵ���ࣩ֧��157.23��Ԫ��ռ6.06%�������������ࣩ֧��69.02��Ԫ��ռ2.66%��

��������������֧������������

2020��Ȳ�������֧�����Ԥ��Ϊ2041.25��Ԫ��֧������Ϊ2,592.82��Ԫ��������Ԥ���127.02%�����У�

1.һ�㹫������֧�����ࣩ�����칫�����ң�����ػ������һ��������������������Ԥ��Ϊ0��Ԫ��֧������Ϊ2��Ԫ������������Ԥ��������Ҫԭ������������Ŀ֧����

2.һ�㹫������֧�����ࣩ�����칫�����ң�����ػ���������������칫�����ң�����ػ�������֧����������Ԥ��Ϊ0��Ԫ��֧������Ϊ33.78��Ԫ������������Ԥ��������Ҫԭ���������˻�������֧����

3.һ�㹫������֧�����ࣩ��������������У�������Ԥ��Ϊ1049.46��Ԫ��֧������Ϊ1057��Ԫ��������Ԥ�������ƽ��

4.һ�㹫������֧�����ࣩ�������һ��������������������Ԥ��Ϊ229��Ԫ��֧������Ϊ429.56��Ԫ������������Ԥ��������Ҫԭ�����������˶����Ŀ������Ŀ֧��������

5.һ�㹫������֧�����ࣩ���������������ҵ��������Ԥ��Ϊ0��Ԫ��֧������Ϊ13��Ԫ������������Ԥ��������Ҫԭ����Ԥ��һ�廯����Ͷ��Ӵ���

6.һ�㹫������֧�����ࣩ�������������죨������Ԥ��Ϊ0��Ԫ��֧������Ϊ1��Ԫ������������Ԥ��������Ҫԭ���������˼��֧�� ��

7.һ�㹫������֧�����ࣩ���������Ϣ�����裨������Ԥ��Ϊ0��Ԫ��֧������Ϊ2.1��Ԫ������������Ԥ��������Ҫԭ����������Ϣ���������� ��

8.һ�㹫������֧�����ࣩ�����������ί��ҵ��֧����������Ԥ��Ϊ0��Ԫ��֧������Ϊ388.4��Ԫ������������Ԥ��������Ҫԭ������Ч��Ͷ���������������

9һ�㹫������֧�����ࣩ�������������������֧����������Ԥ��Ϊ0��Ԫ��֧������Ϊ88.11��Ԫ������������Ԥ��������Ҫԭ��������������֧������ ��

10.һ�㹫������֧�����ࣩ˰���������˰������֧����������Ԥ��Ϊ0��Ԫ��֧������Ϊ315.33��Ԫ������������Ԥ��������Ҫԭ����������˰�����������

11.һ�㹫������֧�����ࣩ�ͼ������һ��������������������Ԥ��Ϊ0��Ԫ��֧������Ϊ0.3��Ԫ������������Ԥ��������Ҫԭ���������˼ͼ������

12.һ�㹫������֧�����ࣩ��ó����������ʣ�������Ԥ��Ϊ0��Ԫ��֧������Ϊ7.98��Ԫ������������Ԥ��������Ҫԭ��������������������Ŀ��֧ ��

13.һ�㹫������֧�����ࣩ��������������֧�����һ��������������������Ԥ��Ϊ0��Ԫ��֧������Ϊ18��Ԫ������������Ԥ��������Ҫԭ��������֧��������

14.��ѧ����֧�����ࣩ������ѧ����֧�����������ѧ����֧����������Ԥ��Ϊ0��Ԫ��֧������Ϊ10��Ԫ������������Ԥ��������Ҫԭ���������˿Ƽ�����֧����

15.��ᱣ�Ϻ;�ҵ֧�����ࣩ������Դ����ᱣ�Ϲ������ ������λ�����ݣ�������Ԥ��Ϊ390.35��Ԫ��֧������Ϊ3��Ԫ������������Ԥ��������Ҫԭ����������Ա����ͳһ�ɲ�����������ᱣ�����ġ�

16.��ᱣ�Ϻ;�ҵ֧�����ࣩ������ҵ��λ����֧�����������ҵ��λ�������ϱ��սɷ�֧����������Ԥ��Ϊ127.04��Ԫ��֧������Ϊ126.99��Ԫ��������Ԥ�������ƽ��

17.��ᱣ�Ϻ;�ҵ֧�����ࣩ������ҵ��λ����֧�����������ҵ��λְҵ���ɷ�֧����������Ԥ��Ϊ63.52��Ԫ��֧������Ϊ10��Ԫ��������С��Ԥ��������Ҫԭ����ְҵ������°���ſ�ʼ�ɵ�λ���н��ɡ�

18.��ᱣ�Ϻ;�ҵ֧�����ࣩ������ᱣ�Ϻ;�ҵ֧�����������ᱣ�Ϻ;�ҵ֧����������Ԥ��Ϊ17.96��Ԫ��֧������Ϊ17.24��Ԫ��������Ԥ�������ƽ��

19.��������֧�����ࣩ������ҵ��λҽ�ƣ��������λҽ�ƣ�������Ԥ��Ϊ69.03��Ԫ��֧������Ϊ69.02��Ԫ��������Ԥ�������ƽ��

20.ס������֧�����ࣩס���ĸ�֧�����ס��������������Ԥ��Ϊ94.89��Ԫ��֧������Ϊ0��Ԫ��������С��Ԥ��������Ҫԭ����ס���������ɲ���ͳһ�������������ġ�

����һ�㹫��Ԥ������������֧���������˵��

2020��Ȳ����������֧��1,930.88��Ԫ��

����:��Ա����1,332.44��Ԫ��ռ����֧����69.01%����Ҫ�����������ʡ����𡢻�ʳ�����ѡ���Ч���ʡ�������ҵ��λ�������ϱ��սɷѡ�ְҵ���ɷѡ�ְ������ҽ�Ʊ��սɷѡ�������ᱣ�Ͻɷѡ�ס���������������ʸ���֧�������ݷѡ������𡢽����������Ը��˺ͼ�ͥ�IJ�����

���þ���598.44��Ԫ��ռ����֧����30.99%����Ҫ�����칫�ѡ�ӡˢ�ѡ�ˮ�ѡ���ѡ��ʵ�ѡ���ҵ�����ѡ����÷ѡ�ά�ޣ������ѡ�����Ӵ��ѡ�ר�ò��Ϸѡ�����ѡ����ᾭ�ѡ�������ͨ���á�������Ʒ�ͷ���֧����

�ߡ�һ�㹫��Ԥ���������������������֧���������˵��

��һ�������������Ѳ�������֧�������������˵����

2020��������������Ѳ�������֧��Ԥ��66.01��Ԫ��֧������Ϊ66.01 ��Ԫ,���Ԥ���100%�����У�

1��������������Ԥ��0��Ԫ��֧������0��Ԫ�����Ԥ���0%��

����������Ԥ��������Ҫ��������Ӱ�죬����δ���ų���������

����������ޱ仯����Ҫԭ������Ҫ������Ӱ�죬���꼰ȥ���δ���ų���������

2�������ó����÷Ѽ�����ά����Ԥ��0.65��Ԫ��֧������0.65��Ԫ�����Ԥ���100%��

��������Ԥ����һ������Ҫ���ҵ�λ�ϸ���Ԥ��ִ�У������ó����÷Ѽ�����ά����Ԥ���ʵ��֧��һ����

�������������0.65��Ԫ������65%����Ҫ����λ�������϶���

3������Ӵ���Ԥ��65.37��Ԫ��֧������65.37��Ԫ, ���Ԥ���100%��

��������Ԥ����һ������Ҫԭ���ǣ�һ������᳹��ʵ�������涨��������н�ԼҪ���Ͽ��������������ѿ�֧��

�������������34.37��Ԫ������108%����Ҫԭ���ǽ�����������ƽ��ţ�����ծ����շ��ء���˰���ѡ�����֧������ʹ���������Ͼ����飬���������ر����������ʣ���Ϊ�ؼ�������������Ҫ����֮һ��������֧���нӴ���������ռ�ϴ������

������ �����������Ѳ�������֧������������˵����

2020��������������Ѳ�������֧�������У�������������֧������0��Ԫ��ռ0%�������ó����÷Ѽ�����ά����֧������0.65��Ԫ��ռ0.98%������Ӵ���֧������65.37��Ԫ��ռ99.02%�����У�

1��������������֧������0��Ԫ����ȫ�갲����������������0�����ۼ�0�˴�,֧��0��Ԫ��

2�������ó����÷Ѽ�����ά����֧������0.65��Ԫ��

���У������ó����÷�֧������0��Ԫ�����ز���������λ������������������¹����ó�0������ֹ2020��12��31�գ��ҵ�λ��֧��������Ĺ����ó�������Ϊ2����

�����ó�����ά����֧������0.65��Ԫ����Ҫ�ǰ��涨�����Ĺ����ó���ȼ�Ϸѡ�ά�ѡ����Ź�·�ѡ����շѵ�֧������ֹ2020��12��31�գ��ҵ�λ��֧��������Ĺ����ó�������Ϊ2����

3������Ӵ���֧������65.37��Ԫ��

���У��������ڹ���Ӵ�֧��65.37��Ԫ����Ҫ�������йص�λ�������������������ز��ż��ָ�����������ĽӴ�֧�������ز�����2020�깲�Ӵ����ڹ���Ӵ�����598�����Ӵ��˴�5980�˴Σ���������ͬ��Ա����

�ˡ������Ի���Ԥ�������������֧���������˵��

2020�걾��λû��ʹ�������Ի���Ԥ���������ŵ���֧��

�š������ʱ���ӪԤ�������������֧���������˵��

2020�걾��λû��ʹ�ù����ʱ���ӪԤ���������ŵ���֧��

ʮ�����ڻ������о���֧��˵��

���ز�����2020��������о���֧��598.44��Ԫ�������Ԥ�����������353.66��Ԫ������144.48%����Ҫ����Ϊ�������ְ�ܹ���������

ʮһ������һ����֧�����˵��

2020������ز����ֻ����12.34��Ԫ,��Ҫ�������ٿ�������������㱨���飬�μӻ��������810�ˣ�����Ϊ������������㱨����֧��ѵ��30.88��Ԫ����Ҫ�����ڿ�չԤ��һ�廯��Ԥ������Ƽ�������ѵ���������μ���ѵ������4893�ˣ�����ΪԤ��һ�廯��Ԥ������Ƽ��������ҵ�������ѵ����δ�ٰ���졢���ᡢ��̳�����»��

ʮ�������������ɹ�֧��˵��

���ز�����2020��������ɹ�֧���ܶ�33.15��Ԫ�����У������ɹ�����֧��33.15��Ԫ��

������С��ҵ��ͬ���33.15��Ԫ��ռ�����ɹ�֧���ܶ��100%�� ���У�����С��ҵ��ͬ���33.15��Ԫ��ռ�����ɹ�֧���ܶ��100%��

ʮ�������ڹ����ʲ�ռ�����˵��

����2020��12��31�գ�����λ���г���2�������У���Ҫ�쵼�ɲ��ó�0������Ҫͨ���ó�0����Ӧ�������ó�0����ִ��ִ���ó�0��������רҵ�����ó�0���������ó�2������Ҫ�ǹ����ó�����λ��ֵ50��Ԫ����ͨ���豸0̨���ף�����λ��ֵ100��Ԫ����ר���豸0̨���ף���

ʮ�ġ�����2020���Ԥ�㼨Ч�����˵��

��һ��Ԥ����Ч����������չ���

����Ԥ�㼨Ч����Ҫ�����ز�����2020�����֯��Ԥ��֧��ȫ�濪չ�˼�Ч���������У�����֧��2,822.81��Ԫ����Ŀ֧��661.95��Ԫ�����У�һ����Ŀ 9 ����������Ŀ 0����ռ��Ŀ֧���ܶ��100%������������������ʽ���������Ϲ棬�ʲ�����������ʱ�Ǽǡ���ʱ���������ε����ϸ��������ѹܿأ���Լ�ճ����ÿ�֧���ڲ������ƶ��ƶ���ʱ�����ƣ���Ŀ��������������淶��Ԥ��ִ�м�ʱ����Ч����ЧĿ��õ��Ϻ�ʵ�֣���Ч����ˮƽ������ߣ�����֧������Ŀ��Ч��Ŀ��ͽ���Ŀ�����������á�

���������ž���������֧������Ŀ֧����Ч���������

���ز�����2020 ��Ȳ�������֧��ȫ��Ԥ����Ϊ2041.25��Ԫ�� ִ����Ϊ2822.81��Ԫ�����Ԥ���138.29%����������趨�ļ�ЧĿ������������֧����Ч�����÷�Ϊ 97�������۵ȼ�Ϊ����������

���ز�����2020 ����ڲ��ž����з�ӳ �����������Ŀ���� �����������м�ϵͳά����Ŀ�����»���ƶ���ѵ��Ŀ�����ɳ��ͼ�������Ŀ���� 9��һ�㹫��Ԥ����Ŀ��ȫ��Ԥ����Ϊ229��Ԫ�� ִ����Ϊ661.95��Ԫ�����Ԥ��� 289.06%����������趨�ļ�ЧĿ�꣬��Ŀ֧����Ч�����÷�Ϊ 98�������۵ȼ�Ϊ����������

�������Բ���Ϊ���忪չ���ص���Ŀ��Ч���۽��

���ز����ֱ�������ص���Ŀ��Ч���ۡ�

ע�������ż�Ч������ͬ���ž����һͬ������������岿�ָ�����

���IJ��� ���ʽ���

�����������룺ָ�����������겦�����ʽ�

�������룺ָ���������������������������ϼ�����������������ҵ������������Ӫ����������������λ�Ͻ�����������������롣

�����ת�ͽ��ָࣺ��ǰ�����δ��ɡ���ת�����갴�йع涨����ʹ�õ��ʽ�

��ĩ��ת�ͽ����ʽ�ָ����Ȼ���ǰ���Ԥ�㰲�š�������������仯����ԭ�ƻ�ʵʩ����Ҫ�ӳٵ��Ժ���Ȱ��йع涨����ʹ�õ��ʽ�

һ�㹫������֧�����ࣩ����ָ�����˴���Э�������칫�����ң�����ػ�������չ��ĸ�����ͳ����Ϣ����������˰�������������������Դ���ͼ���������ó���������������������������ල���������������������������������ɼ�����������Ⱥ����������ί�칫�����ң�����ػ���������֯������������ͳս��������һ�㹫������ȷ����֧�����������ϻ���������ת������ճ����ض��Ĺ����������ҵ��չĿ���֧����

��ѧ����֧�����ࣩ����ָ���ڿ�ѧ���������֧�����������ϻ���������ת������ճ����ض��Ĺ����������ҵ��չĿ���֧����

��ᱣ�Ϻ;�ҵ֧�����ࣩ����ָ������ᱣ�Ϻ;�ҵ�����֧�����������ϻ���������ת������ճ����ض��Ĺ����������ҵ��չĿ���֧������ڹ�����������λ�����ݣ�ָ��������Ա��������ͳһ�����Ļ�����������Ա�ľ��ѡ�

��������֧�����ࣩ����ָ����ҽ��������ƻ����������֧�����������ϻ���������ת������ճ����ض��Ĺ����������ҵ��չĿ���֧����

����֧����ָ���ϻ���������ת�����֧�ճ������������������Ա֧������֧����

��Ŀ֧����ָ�ڻ���֧��֮��Ϊ����ض������������ҵ��չĿ����������֧����

�����������ѣ�ָ�ò�������ŵ������������ѡ������ó����ü����зѺ���Ӵ��ѡ����У������������ѷ�ӳ������������ס�ѡ��÷ѡ���ʳ�����ѡ��ӷѡ���ѵ�ѵ�֧���������ó����ü����зѷ�ӳ��λ�����ó����÷Ѽ����÷ѡ�ȼ�Ϸѡ�ά�ѡ���·���ŷѡ����շѡ���ȫ�������õ�֧��������Ӵ��ѷ�ӳ��λ���涨��֧�ĸ����Ӵ���������Ӵ���֧����

�����ɹ� ����ָ���Ҹ�������Ϊ�����ճ���������Ϊ�����㹫�������Ŀ�ģ����ù��Ҳ������ʽ���������������̺ͷ������Ϊ�������ɹ�������ָ����IJɹ����̣������Dzɹ����ߡ��ɹ����ɹ����̼��ɹ��������ܳƣ���һ�ֶԹ����ɹ��������ƶȡ�

���ʸ���֧������ӳ��λ��֧����ְְ���ͱ����ⳤ��Ƹ����Ա�ĸ����Ͷ����꣬�Լ�Ϊ������Ա���ɵĸ�����ᱣ�շѵȡ�

�������ʣ���ӳ���涨���ŵĻ������ʣ���������Ա��ְ���ʡ������ʣ����ع��˵ĸ�λ���ʡ������ȼ����ʣ���ҵ��λ������Ա�ĸ�λ���ʡ�н�����ʣ�����ѧУ��ҵ��������(��ϰ��)���ʡ��²μӹ�������ѧͽ�ڡ������ڹ��ʣ����ӣ��侯�����١���ְ�ɲ���ְ��רҵ�����ȼ������ʡ����Σ����𣩹��ʡ��������ʺ;��乤�ʣ�����ʿ�ٵľ��εȼ����ʡ��������ʺ;��乤�ʵȡ�

������������ӳ�������������Ļ�����ҵ��λ����Զ�������������ع�����Ա�������ӽ��������ع�����Ա��λ��������ҵ��λ������Ա�����λ���������ȡ�

���𣺷�ӳ���ع�����Ա����һ���Խ���

��ʳ����������ӳ��λ����ְ���Ļ�ʳ�����ѣ�����Ͳ����ȡ�

������ҵ��λ�������ϱ��սɷѣ���ӳ������ҵ��λ���ɵĻ������ϱ��շѡ��ɵ�λ���۵Ĺ�����Ա�������ϱ��սɷѣ����ڴ˿�Ŀ��ӳ��

ְ������ҽ�Ʊ��սɷ�����ӳ��λΪְ�����ɵĻ���ҽ�Ʊ��շѡ�

������ᱣ�Ͻɷѣ���ӳ��λΪְ�����ɵĻ���ҽ�ơ�ʧҵ�����ˡ���������ᱣ�շѣ��м��˾�ҵ���Ͻ𣬾��ӣ����侯��Ϊ���˽��ɵ�����������ҽ�Ƶ���ᱣ�շѡ�

�������ʸ���֧������ӳ������Ŀδ��������Ա֧��������ּӰ�ʡ����������������ڼ����Ա���ʡ������ⳤ��Ƹ����Ա������Ա�����պ����չ���Ա�ƶȹ����ĵ�λ������Աת����ҵ���������涨�μ���ҵְ���������ϱ��պ�����һ���Բ����ȡ�

��Ʒ�ͷ���֧������ӳ��λ������Ʒ�ͷ����֧�������������ڹ��ù̶��ʲ���֧����ս���Ժ�Ӧ������֧������

�칫�ѣ���ӳ��λ���������ƶȹ涨�����Ϲ̶��ʲ�ȷ�ϱ����ճ��칫��Ʒ���鱨��־��֧����

ӡˢ�ѣ���ӳ��λ��ӡˢ��֧����

ˮ������ӳ��λ֧����ˮ�ѡ���ˮ�����ѵ�֧����

��ѣ���ӳ��λ�ĵ��֧����

�ʵ������ӳ��λ��֧���ź����������������Ʒ���ʼķѼ��绰�ѡ��籨�ѡ�����ѡ�����ͨѶ�ѵȡ�

��ҵ����������ӳ��λ��֧�İ칫�÷��Լ�δʵ��ְ��סլ��ҵ����ĸ����ְְ������������Ա����ȵ���ҵ�����ѣ������ۺ��������̻��������ȷ����֧����

���÷ѣ���ӳ��λ������Ա������ij��м佻ͨ�ѡ�ס�ѡ���ʳ�����Ѻ����ڽ�ͨ�ѡ�

ά��(��)�ѣ���ӳ��λ�ճ���֧�Ĺ̶��ʲ��������������Ƚ�ͨ���ߣ�������ά�����ã�������Ϣϵͳ������ά�����ã��Լ����涨��ȡ��������

��������ӳ���ް칫�÷������ᡢר��ͨѶ���Լ������豸�ȷ���ķ��á�

����ѣ���ӳ�����а��涨��֧��ס�ѡ���ʳ�ѡ���������𡢽�ͨ�ѡ��ļ�ӡˢ�ѡ�ҽҩ�ѵȡ�

��ѵ�ѣ���ӳ��������������ѵ������ĸ�����ѵ֧����

����Ӵ��ѣ���ӳ��λ���涨��֧�ĸ����Ӵ���������Ӵ������á�

ר�ò��Ϸѣ���ӳ��λ�����ճ�ר�ò��ϵ�֧�����������ҩƷ��ҽ�ƺIJģ�ũ�ò��ϣ���ҽ��Ʒ��ʵ������Ʒ��ר�÷�װ��������������Ʒ��ר�ù��ߺ���������������ר�ò��Ϻ���Ʒ���㲥����̨����̨������ĵ��������ϵȷ����֧����

ר��ȼ�Ϸѣ���ӳ����ҵ�����豸�ij�������ʩ�ȵ�����֧����

����ѣ���ӳ֧������λ���˵�������ã�����ʱƸ����Ա���ӵ㹤���ʣ���ѡ�����ѣ�����ѵȡ�

���ᾭ������ӳ��λ���涨��ȡ�Ĺ��ᾭ�ѡ�

����������ӳ��λ���涨��ȡ�ĸ����ѡ�

�����ó�����ά��������ӳ��λ���涨�����Ĺ����ó�ȼ�Ϸѡ�ά�ѡ����Ź�·�ѡ����շѡ���ȫ�������õ�֧����

������ͨ���ã���ӳ��λ�������ó�����ά���������������ͨ���á��繫��ͨ����������á�������ã��ɻ��������ȵ�ȼ�Ϸѡ�ά�ѡ����շѵȡ�

������Ʒ�ͷ���֧������ӳ������Ŀδ�������ճ�����֧�����������⳥�Ѻ����Ϸѡ�������֯�Ļ�Ա�ѡ����÷ѡ������������������Ѽ�������Ա����ѡ����þ��ѵȡ�

�Ը��˺ͼ�ͥ�IJ�������ӳ�������ڶԸ��˺ͼ�ͥ�IJ���֧����

���ݷѣ���ӳ������ҵ��λ�;����ƽ��������õ�������Ա�����ݷѡ������Ѻ�����������

���ݷѣ���ӳ������ҵ��λ�;����ƽ��������õ�������Ա�����ݷѺ�����������

��������ӳ���涨��֧����ʿ����������������Ա������һ���ԺͶ��ڸ������˲���Ա�ĸ�������������Ա��������Ա�ĸ������

ҽ�Ʒѣ���ӳ������ҵ��λ��ְְ������������Ա��ҽ�Ʒѣ������ƽ��������õ���������Ա��ҽ�Ʒѣ�ѧ��ҽ�Ʒѣ��Ÿ�����ҽ�Ʋ������Լ������ҹ涨����ũ��μ�����ũ�����ҽ�ƺͳ������μӳ���������ҽ�Ʊ��յ�֧���ͶԳ���ƶ����ͥ��ҽ�ƾ���֧����

����������ӳ���������ŵĽ���֧������Ը���˽Ӫ���õĽ������ƻ�����Ŀ�����ν�����������Ů��ĸ�����ȡ�

�칫�豸���ã���ӳ���ڹ��ò����������ƶȹ涨����̶��ʲ����㷶Χ�İ칫�ҾߺͰ칫�豸��֧�����Լ����涨��ȡ��������

ר���豸���ã���ӳ���ڹ��þ���ר����;�������������ƶȹ涨����̶��ʲ����㷶Χ�ĸ���ר���豸��֧������ͨ���豸�������豸����ͨ����豸������ת�����������豸�������ڼ���豸�ȣ��Լ����涨��ȡ��������

�������о�����ָΪ����������λ���������չ���Ա����������ҵ��λ���������ڹ������ͷ���ĸ����ʽ𣬰����칫��ӡˢ�ѡ��ʵ�ѡ����÷ѡ�����ѡ������ѡ��ճ�ά�ѡ�ר�ò��ϼ�һ���豸���÷ѡ��칫�÷�ˮ��ѡ��칫�÷�ȡů�ѡ� �칫�÷���ҵ�����ѡ� �����ó�����ά�����Լ��������á�

���岿�� �� ��

1�����ز�����2020�겿�ž����

2�����ز�����2020�겿������֧����Ч��������

3�����ز�����2020�겿����Ŀ֧����Ч��������

���ز�����2020�����Ŀ֧����Ч���۱���.doc

���ز�����2020�����Ŀ֧����Ч���۱���.doc

���ز�����2020�������֧����Ч���۱���.doc